前回(我家の介護奮闘記⑮「お金の話①(老健は安い!!)」)で,老健が安いよということを書かせていただきました。

では,それでもさらに安くしたいと思っているのではないでしょうか。

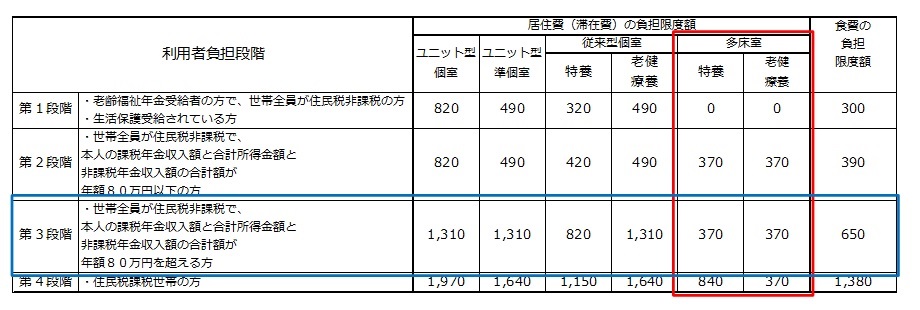

こちらの表をご覧ください。

実は,世帯の収入に応じて1日当たりの上限額が定められている

負担限度額認定という制度です。

年に一度更新が必要です。(8月更新なので手続きは7月中)

父は一人世帯で,住民税非課税で年金が80万円以上あるので

青で囲んだ第3段階ところになります。

老健に入所する父は,居住費が370円,食費が650円となっており,

👇の明細と合致することが分かります。

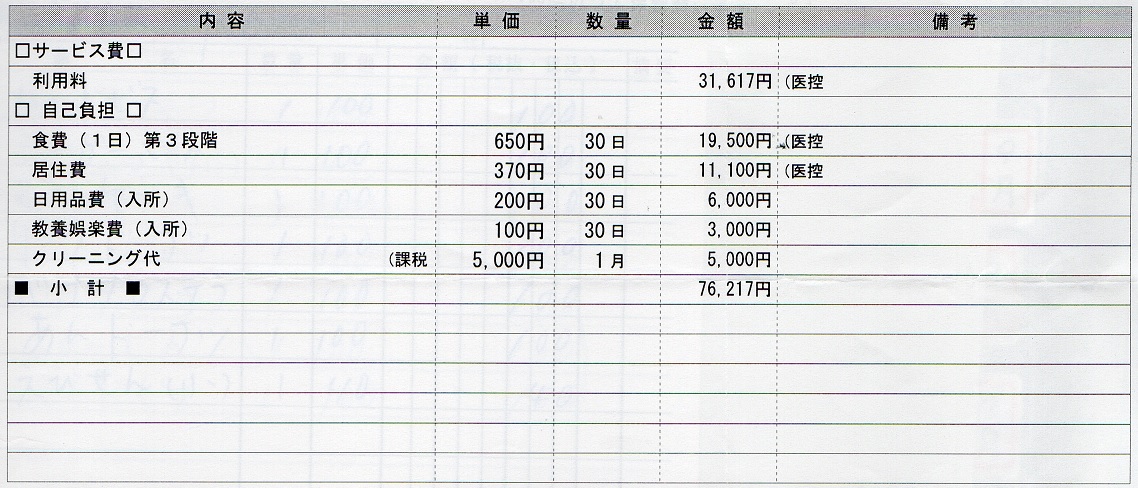

👆実際の我家の老健の明細書です。

世帯収入に応じた料金を計算するとこうなります。

👆父は第3段階で,上の明細と一致しますね

世帯主の収入に応じて,全然変わってくるのがわかりますね

また,介護サービス費として31,617円支払っていますが,

こちらも,世帯主の収入に応じた上限額が決まっております。

高額介護サービス費という制度で

こちらは最初に一度,役所に届け出る必要があります。

👆父は,第3段階なので

上限額は24,600円となり,支払った31,617円の差額7,017円が後から戻ってきます

負担限度額認定,高額介護サービス費の両方を考慮した実質負担額はこちら

さらに世帯収入に応じて差が出ました。

同じサービスを受けても,世帯主の収入でこれだけ変わってきます!!

ここで,世帯収入という言葉が出てきましたが,世帯収入とは世帯主の収入なので,収入の低い人が世帯主になることで世帯収入は減りますね

ですから,介護される方が非課税の枠になるのであれば絶対に世帯分離すべきなのです!!!

※介護される方と介護する方が同一生計であっても介護される方の住民票を適切に分けること(世帯分離)は可能です!!

もう一度言わせていただきます。

介護される方が非課税の枠になるのであれば絶対に世帯分離すべきです!!!

ここで,介護される人が非課税枠に入らないと言う人は,年金が多いか,他に収入がある人です。

所得税や住民税はもらったお金から必要な経費や控除を引いたものに対してかかります。

ですから,経費・控除として適切に引けるものは引きましょう!!

経費とは,不動産収入とかある場合で言えば

・修繕費

・固定資産税などの租税公課

・借入金利子

など,色々ありますので詳しくは税務署に相談しましょう。

税控除とは,所得から税の計算上差し引くことが出来るものであり,

・扶養控除

・障害者控除

・医療費控除

・地震保険料控除

など,色々控除できるものは色々あります。

認知症ということで,ケースによっては,精神障碍者保健福祉手帳の手続きも可能となり

所得から障がい者控除として引くことも可能です。

これで,多くの方は,非課税になるのではないでしょうか。

これでも,無理なら単純に毎月の収入が多い人なので世帯分離の必要性は無いかもしれません。

むしろ,他の方が長期入院した場合を考慮すると,

世帯分離しない方が良いかもしれません。

ということで,今日はここまで